NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Modificación de las obligaciones de información de la memoria, periodo medio de pago a proveedores

Hasta ahora, la información que se incorporaba a la memoria de las cuentas anuales individuales y consolidadas de las empresas era la que establece la Disposición Adicional Tercera de la Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.

I. SITUACIÓN EXISTENTE HASTA EL 31 DE DICIEMBRE DE 2014

La Ley 15/2010, de 5 de julio, de modificación de la Ley 3/2004, de 29 de diciembre, dejaba en manos del Instituto de Contabilidad y Auditoría de Cuentas (en adelante ICAC) el desarrollo de la información a integrar en la memoria respecto a los aplazamientos de pago a proveedores.

El ICAC daba respuesta en la Resolución de 29 de diciembre de 2010 publicada en el BOE de fecha 31 de diciembre de 2010, separando la información respecto al modelo normal, abreviado y pymes de la memoria así como para las cuentas consolidadas.

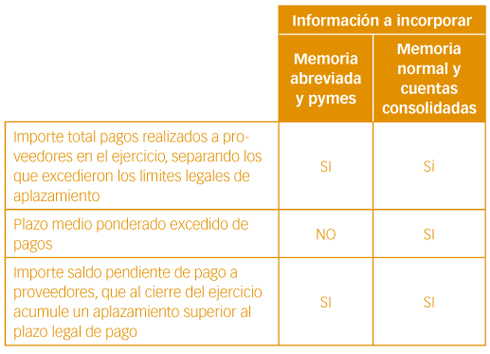

En síntesis la información a reflejar era la siguiente:

Esta información debía presentarse cumplimentando los cuadros que ya conocemos y en el primer ejercicio de aplicación de esta resolución, esto es en 2010, solo se debía informar (sin incluir datos comparativa del ejercicio anterior) del importe del saldo pendiente de pago a los proveedores, que al cierre del mismo acumulase un aplazamiento superior al plazo máximo legal.

II. SITUACIÓN A PARTIR DEL 1 DE ENERO DE 2015

La información, respecto al plazo de pago a proveedores a incluir en la memoria de las sociedades mercantiles, ha sido modificada a través de la Disposición Final Segunda de la Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo, que modifica la Disposición Adicional Tercera de la Ley 15/2010, de 5 de julio, mencionada en el punto anterior.

Además añade la obligación de introducir en el informe de gestión, para aquellas sociedades obligadas a presentarlo junto con las cuentas anuales, la información referida a:

(Apartado 27 del artículo único de la Ley 31/2014 de 3 de diciembre):

I. Periodo medio de pago a sus proveedores, y en caso de que este periodo medio exceda el máximo legal;

II. Medidas a aplicar en el siguiente ejercicio para su reducción hasta alcanzar dicho máximo.

Igual que ocurría en la regulación anterior (Ley 15/2010), la actual regulación establece un nuevo mandato al ICAC para que dicte las pautas a seguir en la correcta aplicación de esta obligación de información, mandato que este Instituto ha llevado a efecto a través de la Resolución de fecha 29 de enero de 2016 publicada en el BOE de fecha 4 de febrero de 2016 (fecha de entrada en vigor 1 de enero de 2015), derogando la Resolución de fecha 29 de diciembre de 2010.

Se establece también, como es habitual, una menor carga en las obligaciones de información a las pequeñas y medianas empresas, y el propio ICAC en su resolución anticipa que, previsiblemente, la obligación que se establece en esta resolución solo tenga efectos en 2015 para las Pymes, una vez se desarrollen reglamentariamente las modificaciones introducidas en la Ley de Sociedades de Capital por la Ley 22/2015, de 20 de Julio, de Auditoría de Cuentas (BOE 21 de julio), como consecuencia del proceso de transposición de la Directiva 2013/34/UE a nuestra legislación nacional.

En el proyecto de Real Decreto por el que se pretenden modificar, entre otros, el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por Real Decreto 1515/2007, de 16 de noviembre, ya en su preámbulo se determina que uno de los cambios perseguidos es la simplificación de las obligaciones contables de las pequeñas empresas que se materializará en la eliminación del estado de cambios en el patrimonio neto y en la reducción de las indicaciones a incluir en la memoria de las cuentas anuales, y más concretamente añade posteriormente;

“En definitiva, como consecuencia de esta nueva estrategia, los requerimientos de información en la memoria diseminados en varias normas de naturaleza no estrictamente contable dejan de ser obligatorios para las pequeñas empresas, a excepción de los previstos en la legislación tributaria para los exclusivos fines de la recaudación de impuestos. Por ello, en los ejercicios iniciados a partir del 1 de enero de 2016 ya no será obligatorio, entre otras, incluir la información sobre el plazo de pago a los proveedores exigida por la Disposición Adicional Tercera de la Ley 15/2010, de 5 de julio, modificación de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales.”

Evidentemente, ante la situación política actual, aún estamos a la espera de que este Real Decreto pueda ser aprobado y entre en vigor.

Analizamos seguidamente la nueva resolución del ICAC.

Su ámbito subjetivo determina que se aplica a todas las sociedades mercantiles españolas (salvo sociedades mercantiles del articulo 2.1 Ley Orgánica 2/2012, de 27 de abril) y en el caso de sociedades mercantiles que formulen cuentas consolidadas solo afectará a las radicadas en España que consoliden por el método de integración global o proporcional.

El ámbito objetivo, nos remite a lo establecido en el artículo 3 de la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, quedando por tanto incluidos en esta resolución los pagos efectuados como contraprestación en las operaciones comerciales realizadas:

I. Entre empresas.

II. Entre empresas y la Administración (con arreglo a la Ley de contratos del sector público).

III. Entre los contratistas principales y sus proveedores y subcontratistas.

Por el contrario, quedan fuera:

I Pagos en operaciones comerciales en los que intervengan consumidores.

II. Los intereses relacionados con la legislación en materia de cheques, pagarés y letras de cambio.

III. Pagos de indemnizaciones por daños, incluidos los realizados por entidades aseguradoras.

IV. Deudas sometidas a procedimientos concursales incoados contra el deudor, que se regirá por lo establecido en su legislación especial.

Para el cálculo del periodo medio de pago a proveedores no se tendrán en cuenta las obligaciones de pago que hayan sido objeto de retención como consecuencia de embargos, mandamientos de ejecución, procedimientos administrativos de compensación o actos análogos dictados por órganos judiciales o administrativos.

Por último, en el cálculo del periodo medio de pago a proveedores debemos tener en cuenta las operaciones comerciales devengadas desde la fecha de entrada en vigor de la Ley 31/2014, cuya publicación fue el 4 de diciembre de 2014 y cuya Disposición Final Cuarta establece como fecha de entrada en vigor veinte días desde su publicación en el BOE, esto es el 24 de diciembre de 2014.

Este último inciso supone que tendremos que tener en cuenta aquellas operaciones comerciales que originan el inicio del cómputo de días de pago máximo establecido en la Ley 31/2014 entre el 24 y el 31 de diciembre de 2014 e informar de ellas en las cuentas anuales del ejercicio 2015.

Por último, la resolución indica la información a incluir en las distintas modalidades de memoria de las cuentas anuales, estableciendo dos métodos de cálculo para determinar el periodo medio de pago, uno para la memoria normal y otro más sencillo para la memoria abreviada o pymes.

III. MEMORIA ABREVIADA O PYME

La resolución solo establece la obligación de informar sobre un único indicador, el periodo medio de pago a proveedores. El cuadro a utilizar para exponer esta información es el siguiente:

No obstante, la Disposición Adicional Única establece que en 2015 no tendremos que presentar información comparativa del ejercicio 2014.

La fórmula para el cálculo es la siguiente:

El ICAC introduce un ratio utilizado habitualmente en el análisis de balances, donde:

1º. Acreedores comerciales. Partida de proveedores y acreedores varios comerciales por deudas con suministradores de bienes o servicios incluidos en el alcance de la regulación en materia de plazos legales de pagos, es decir los que indicábamos al definir el ámbito objetivo de la resolución. (Subgrupos 40 + 41 PGC)

Al tratarse de acreedores comerciales no incluimos los de inmovilizado o los acreedores por arrendamiento financiero.

2º. Compras netas y gastos por servicios exteriores. Todo lo contabilizado en los subgrupos 60 y 62 PGC, es importante indicar que en estas compras y servicios será necesario añadir el IVA ya que este lo incluimos en el numerador y de no hacerlo así el cálculo de días sufriría una distorsión importante.

3º. Periodo medio de pago. Plazo que transcurre desde la entrega de los bienes o la prestación de servicios por parte del proveedor y el pago material de la operación que hace la mercantil receptora de los mismos.

Veamos un ejemplo.

Una sociedad presenta el siguiente balance de situación a 31/12/2015.

Dentro de la partida “Otros acreedores” además de los acreedores por prestación de servicios se incluyen saldos acreedores con las administraciones públicas por 120 € en 2015 y 75 € en 2014.

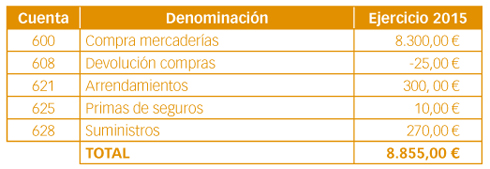

Las compras de mercaderías y de servicios exteriores durante el ejercicio han sido los siguientes, el tipo de IVA ha sido del 21% durante ambos ejercicios.

Calculo del periodo medio de pago.

1º. Calculamos el saldo medio de acreedores comerciales.

Estará compuesto por el saldo de proveedores y el de otros acreedores minorado en el saldo de administraciones públicas, ya que éstas no atienden a deudas comerciales.

2º. Calculamos el importe de las compras y servicios exteriores (incluido IVA).

3º. Calculamos el periodo medio de pago a proveedores para 2015.

Por tanto la información a incluir en la memoria de 2015 será la siguiente.

IV. MEMORIA NORMAL O CONSOLIDADA

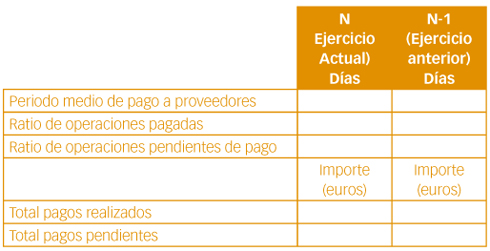

En este caso la información se expondrá en el siguiente cuadro.

Se indicará además otra información que pueda aclarar cualquier circunstancia que distorsione el resultado obtenido en el periodo medio de pago a proveedores. (Por ejemplo el establecimiento de días de pago o no pagar en el mes de agosto por vacaciones).

La información de las cuentas consolidadas se referirá a los proveedores del grupo una vez eliminados los débitos y créditos recíprocos entre las empresas pertenecientes a éste.

Las fórmulas a utilizar en este caso son las siguientes:

Como vemos para calcular el PMPP debemos calcular previamente:

Para calcular los días de pago y pendientes de pago se comienza a contar desde la fecha de recepción de las mercancías o prestación de los servicios, no obstante, a falta de información fiable a este respecto, se podrá tomar la fecha de recepción de la factura.

Para el número de días pendientes de pago contaremos los días naturales que hayan pasado desde el inicio del cómputo (tal como se indica en el párrafo anterior) y la fecha de cierre del ejercicio al que se refieren las cuentas anuales.

En este caso, para obtener los resultados a consignar en la memoria normal es preciso un mayor nivel de detalle respecto a las operaciones comerciales realizadas con proveedores y acreedores de la entidad, al contrario que ocurre con las exigencias a las pymes.