NO HAY PUBLICACIONES

NO HAY PUBLICACIONES

APARTADOS DEL BOLETÍN

Ayuda a la busqueda de artículos

La búsqueda se realizará sobre los artículos que pertenezcan a las publicaciones del producto seleccionado.

Si introducimos más de una palabra, el resultado de la búsqueda será todos los artículos que contengan al menos una de las palabras.

Si introducimos varias palabras entre comillas, el resultado de la búsqueda será todo artículo en el que aparezca exactamente la frase escrita en el buscador.

Ejemplo: "Obligaciones del empresario"

Análisis de las modificaciones tributarias operadas por el Real Decreto-ley 3/2016

Con la publicación del Real Decreto-ley 3/2016 se ha dado un paso más en la incorporación al ordenamiento español de medidas dirigidas a la reducción del déficit público, siguiendo la senda que ya abriera hace apenas unos meses el Real Decreto-ley 2/2016, que modificó el régimen de los pagos fraccionados del Impuesto sobre Sociedades. Las reformas que incorpora la norma que analizaremos están íntimamente ligadas a la formulación del límite de gasto no financiero para los Presupuestos Generales del Estado para 2017, impulsando la recaudación tributaria.

I. Una modificación impositiva para consolidad las finanzas públicas

El pasado 3 de diciembre de 2016 se publicó en el B.O.E. el Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social. Uno de los fines que persiguen las modificaciones que contiene el citado instrumento, si no el principal, reside en la reducción del déficit público. Fin con el que se pretende no solo cumplir los objetivos fijados por la Unión Europea, sino, también, para mitigar las negativas consecuencias que un elevado déficit público tiene sobre la economía española.

El Real Decreto-ley 3/2016 avanza en la línea marcada por su predecesor, de 30 de septiembre, Real Decreto-ley 2/2016, que modificó el régimen legal de los pagos fraccionados. Con tal antecedente, es de suponer que las medidas contenidas en la norma que ahora analizamos introducirán medidas tendentes a impulsar la recaudación.

El Real Decreto-ley cuyo contenido analizaremos, aun someramente, avanza en la línea marcada por el reciente Real Decreto-ley 2/2016, de 30 de septiembre, por el que se introducen medidas tributarias dirigidas a la reducción del déficit público, que vino a modificar el régimen legal de los pagos fraccionados en el Impuesto sobre Sociedades, incorporando a las arcas públicas el deseable volumen de ingresos, para favorecer el cumplimiento de los objetivos marcados a nivel de la Unión Europea. Pues bien, con este Real Decreto-ley se adoptan diversas medidas dirigidas a la consolidación de las finanzas públicas que vienen a completar las contenidas en aquel y que pretenden dirigir a la economía española “por una senda de crecimiento y creación de empleo, compatible con el cumplimiento de nuestros compromisos de consolidación fiscal alcanzados en el ámbito de la Unión Europea”, según reza la introducción de la norma.

Las reformas que incorpora la norma a analizar, desde el punto de vista del cumplimiento de la senda de consolidación fiscal, están íntimamente ligadas a la formulación del límite de gasto no financiero para los Presupuestos Generales del Estado para 2017, aprobados por el Consejo de Ministros. Y como quiera que el escenario necesario para los ingresos, que garanticen un nivel de gasto suficiente para mantener nuestro estado de bienestar, exige reformas tributarias que incrementen la recaudación, el presente Real Decreto-ley contribuye a tal objeto con una reforma tributaria, que impulsa la recaudación, y que permite financiar un nivel de gasto prudente, similar al ejecutado en 2016.

II. La plasmación del incremento de la recaudación tributaria

Las reformas tributarias introducidas por el Real Decreto-ley que ahora analizamos quedan enmarcadas dentro de las buenas prácticas de tributación existentes en los países de nuestro entorno, así como en las recomendaciones de los organismos internacionales, incluida la Unión Europea.

El texto normativo incluye un moderado incremento de la fiscalidad indirecta de ciertos productos, en especial en materia de impuestos especiales, aproximando la recaudación, en términos relativos al PIB, a los países de nuestro entorno. También se incluyen reformas en el ámbito de la fiscalidad directa, en especial en sede del Impuesto sobre Sociedades, que elevarán la recaudación con nuevos límites a la deducibilidad de determinadas figuras en las bases imponibles, aproximando la tributación efectiva a los tipos nominales del Impuesto. No se modifican, en relación con el Impuesto sobre Sociedades los tipos nominales, sino que se pretende ensanchar la base imponible del impuesto para determinadas sociedades. A tal efecto se aborda una reforma de ciertas figuras tributarias que han venido siendo utilizadas por grandes empresas, y en este sentido, no está previsto que perjudique sustancialmente al patrón de crecimiento y de creación de empleo de la economía española el incremento impositivo que se producirá.

Como resultado, se espera un incremento estructural de la recaudación, que mantenga estable la presión fiscal, y que permita situar la previsión de ingresos para la determinación del techo de gasto del Presupuesto del Estado para 2017 en un nivel similar a la previsión de recaudación que existía a lo largo del pasado año.

III. Modificaciones en el Impuesto sobre Sociedades

1. No deducibilidad de las pérdidas realizadas en la transmisión de participaciones en entidades

Con las modificaciones introducidas por el Real Decreto-ley se establece la no deducibilidad de las pérdidas realizadas en la transmisión de participaciones en entidades siempre que se trate de participaciones con derecho a la exención en las rentas positivas obtenidas, tanto en dividendos como en plusvalías generadas en la transmisión de participaciones. Asimismo, queda excluida de integración en la base imponible cualquier tipo de pérdida que se genere por la participación en entidades ubicadas en paraísos fiscales o en territorios que no alcancen un nivel de tributación adecuado. En estos casos, teniendo en cuenta el derecho comparado y la evolución de las propuestas normativas realizadas por la Unión Europea, resulta aconsejable adaptarse a normativas análogas a las previstas en países de nuestro entorno, descartando la incorporación de cualquier renta, positiva o negativa, que pueda generar la tenencia de participaciones en otras entidades, a través de un auténtico régimen de exención.

2. Reversión de deterioros de valor de participaciones que resultaron fiscalmente deducibles en períodos impositivos previos a 2013

Estos deterioros registran en el ámbito contable la pérdida esperada en el inversor ante la disminución del importe recuperable de la participación poseída respecto de su valor de adquisición, sin que aquella pérdida haya sido realizada. La incorporación de rentas en la base imponible del Impuesto sobre Sociedades se construye actualmente sobre el principio de realización, de manera que los deterioros de valor de participaciones en entidades no son fiscalmente deducibles desde el año 2013, si bien aquellos deterioros que fueron registrados con anterioridad y minoraron la base imponible, mantienen un régimen transitorio de reversión.

Con la modificación operada por el Real Decreto-ley se fija un nuevo mecanismo de reversión de aquellos deterioros de valor de participaciones que resultaron fiscalmente deducibles en períodos impositivos previos a 2013. Esta reversión se realiza por un importe mínimo anual, de forma lineal durante cinco años y se establece la incorporación automática de los referidos deterioros, como un importe mínimo, sin perjuicio de que resulten reversiones superiores por las reglas de general aplicación, teniendo en cuenta que se trata de pérdidas estimadas y no realizadas que minoraron la base imponible de las entidades españolas.

3. Compensación de bases imponibles negativas

Se procede a limitar la compensación de bases imponibles negativas para grandes empresas con importe neto de la cifra de negocios de al menos 20 millones de euros, acompañado de un nuevo límite en la aplicación de deducciones por doble imposición internacional o interna, generada o pendiente de compensar, con el objeto de conseguir que, en aquellos períodos impositivos en que exista base imponible positiva generada, la aplicación de créditos fiscales, al reducir la base imponible o la cuota íntegra, no minore el importe a pagar en su totalidad.

Con carácter general se establece una limitación distinta para los años 2016 y 2017, atendiendo además al importe neto de la cifra de negocios (INCN) de la entidad. Así las cosas la citada limitación opera de la siguiente forma:

a) Entidades cuyo INCN sea inferior a 20 millones de euros

– En 2016 tendrá como límite el 60% de la base imponible previa a la reserva de capitalización y a la compensación de bases imponibles negativas.

– En 2017 será del 70%.

b) Entidades cuyo INCN se sitúe entre 20 y 60 millones de euros

– En 2016 tendrá como límite el 50% de la base imponible previa a la reserva de capitalización y a la compensación de bases imponibles negativas.

– En 2017 tendrá el mismo límite.

c) Entidades cuyo INCN sea igual o superior a 60 millones de euros

– En 2016 tendrá como límite el 25% de la base imponible previa a la reserva de capitalización y a la compensación de bases imponibles negativas.

– En 2017 tendrá el mismo límite.

IV. El Impuesto sobre el Patrimonio

En el Impuesto sobre el Patrimonio el Real Decreto-ley procede a prorrogar durante 2017 la exigencia de su gravamen, en aras de contribuir a mantener la consolidación de las finanzas públicas, fundamentalmente, de las Comunidades Autónomas.

A tal efecto, el artículo 4 del Real Decreto-ley, modifica el apartado segundo del artículo único del Real Decreto-ley 13/2011, de 16 de septiembre, por el que se restablece el Impuesto sobre el Patrimonio, con carácter temporal, con efectos de 1 de enero de 2017 y vigencia indefinida, pospone hasta el 1 de enero de 2018 la aplicación de la bonificación del 100% en la cuota íntegra del impuesto.

Así las cosas, de no modificarse en el futuro la ahora vigente redacción de la norma, se recuperaría en 2018 la bonificación del 100%, lo que no parece que vaya a suceder en la medida en que, con carácter general, estamos asistiendo a un incremento de la recaudación impositiva.

V. La modificación de la Ley General Tributaria en materia de pagos, y aplazamientos y fraccionamientos de los mismos

El artículo 6 del Real Decreto-ley procede a modificar determinados preceptos de la Ley General Tributaria relativos al pago de la deuda tributaria.

Modifica en primer lugar el apartado 2 del artículo 60 de la Ley General Tributaria, que regula las formas de pago de las deudas tributarias, introduciendo un nuevo párrafo. El apartado 1 establece con carácter general, que el pago de la deuda se efectuará en efectivo. La referencia al pago en especie, supuesto regulado por el apartado 2, es residual respecto al primero. Y únicamente se admitirá para hacer efectiva la deuda tributaria en período voluntario o ejecutivo cuando una ley lo disponga expresamente y en los términos y condiciones que se prevean reglamentariamente.

Con la modificación operada se añade un segundo párrafo al apartado 2, de tal suerte que No podrá admitirse el pago en especie en aquellos supuestos en los que, de acuerdo con el artículo 65.2 de la Ley General Tributaria, las deudas tributarias tengan la condición de inaplazables. Las solicitudes de pago en especie a que se refiere este apartado serán objeto de inadmisión por los órganos de recaudación.

Íntimamente relacionada con la modificación del artículo 60 de la Ley General Tributaria, el Real Decreto-ley procede a modificar el apartado 2 del artículo 65 del mismo cuerpo legal, endureciendo su tratamiento. El artículo 65 regula el aplazamiento y fraccionamiento del pago de las deudas tributarias y atendiendo al espíritu de la norma que estamos analizando se pretende incrementar la recaudación, aun a costa de denegar la concesión de aplazamientos en supuestos en los que resulta imposible su inmediato ingreso.

Con la modificación operada sobre el apartado 2 del artículo 65 de la Ley General Tributaria no podrán ser objeto de aplazamiento o fraccionamiento las siguientes deudas tributarias:

a) Las correspondientes a obligaciones tributarias que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta.

b) Las resultantes de la ejecución de resoluciones firmes total o parcialmente desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido objeto de suspensión durante la tramitación de dichos recursos o reclamaciones.

c) Las derivadas de tributos que deban ser legalmente repercutidos salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.

d) Las correspondientes a obligaciones tributarias que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades.

Sobre esta particular modificación orbita lo previsto por la Disposición transitoria única del Real Decreto-ley, que dispone que los aplazamientos o fraccionamientos cuyos procedimientos se hayan iniciado antes del 1 de enero de 2017 se regirán por la normativa anterior a dicha fecha hasta su conclusión.

En el momento en que estamos redactando estas líneas, se ha producido una modificación sobre lo apenas expuesto, que puede variar la literalidad de nuestra exégesis, en la medida en que quien lo solicite tenga la condición de autónomo. Así las cosas, para este grupo de contribuyentes se prevé el siguiente régimen en materia de aplazamientos y fraccionamientos.

Los autónomos podrán solicitar el aplazamiento, cualquiera que sea su importe, de su pago fraccionado del Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre el Valor Añadido en las siguientes circunstancias, en función del importe global de la deuda:

– Si las solicitudes se refieren a una deuda cuyo importe global es igual o inferior a 30.000 euros, se podrán conceder los aplazamientos, sin garantías, hasta un máximo de 12 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados. La periodicidad de los pagos será, en todo caso, mensual. Se tramitan mediante un mecanismo automatizado de resolución.

– Si las solicitudes se refieren a una deuda cuyo importe global excede de 30.000 euros, se podrán conceder los aplazamientos, en función del tipo de garantía aportada por el deudor, y por un plazo máximo de 36 plazos mensuales, salvo que el obligado hubiera solicitado un número de plazos inferior, en cuyo caso, se concederán los plazos solicitados. Si las deudas son por IVA, será necesario, además, acreditar que las cuotas de IVA repercutidas no han sido cobradas.

Esta previsión realizada para los autónomos podría hacerse extensiva a las PYME, siempre y cuando el Ministerio de Hacienda así lo disponga.

VI. La publicación de los coeficientes de actualización de valores catastrales

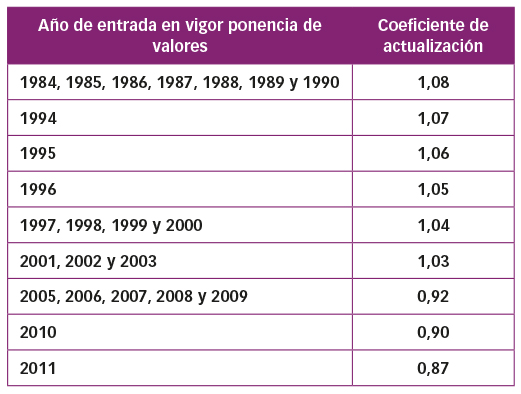

El Real Decreto-ley 3/2016 incluye la aprobación de los coeficientes de actualización de los valores catastrales para 2017, en cumplimiento de lo previsto en el artículo 32.2 de la Ley del Catastro Inmobiliario, que prevé su actualización mediante la Ley de Presupuestos Generales del Estado para cada año.

Como consecuencia de los acontecimientos electorales del pasado año, se produjo un retraso en la formación de un nuevo gobierno, haciendo imposible que se tramitara el proyecto de Ley de Presupuestos para 2017 antes de final de año. En la medida que la aprobación de los coeficientes de actualización de los valores catastrales para 2017 tiene una repercusión inmediata en el Impuesto sobre Bienes Inmuebles y que dicho Impuesto se devenga el 1 de enero de cada año natural, la utilización del mecanismo del Real Decreto-ley para que entre en vigor antes de dicha fecha resulta casi obligada.

Los coeficientes de actualización de valores catastrales a que se refiere el apartado 2 del artículo 32 del texto refundido de la Ley del Catastro Inmobiliario, aprobado por el Real Decreto Legislativo 1/2004, de 5 de marzo, quedan fijados para 2017 con arreglo al siguiente cuadro:

Estos coeficientes se aplicarán a la Orden HAP/1553/2016, de 29 de septiembre, por la que se establece la relación de municipios a los que resultarán de aplicación los coeficientes de actualización de los valores catastrales que establezca la ley de presupuestos generales del Estado para el año 2017, en los términos que a continuación se indica:

– Cuando se trate de bienes inmuebles valorados conforme a los datos obrantes en el Catastro Inmobiliario, se aplicará sobre el valor asignado a dichos bienes para 2016.

– Cuando se trate de valores catastrales notificados en el ejercicio 2016, obtenidos de la aplicación de Ponencias de valores parciales aprobadas en el mencionado ejercicio, se aplicará sobre dichos valores.

– Cuando se trate de bienes inmuebles que hubieran sufrido alteraciones de sus características conforme a los datos obrantes en el Catastro Inmobiliario, sin que dichas variaciones hubieran tenido efectividad, el coeficiente se aplicará sobre el valor asignado a tales inmuebles, en virtud de las nuevas circunstancias, por la Dirección General del Catastro, con aplicación de los módulos que hubieran servido de base para la fijación de los valores catastrales del resto de los bienes inmuebles del municipio.

Mediante Resolución de 15 de diciembre de 2016, del Congreso de los Diputados, se ordenó la publicación del Acuerdo de convalidación del Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social, por lo que la norma analizada entró en vigor sin ver modificada un ápice su redacción original.